Pengertian Laporan Keuangan

Dalam upaya untuk membuat keputusan yang rasional, pihak ekstern

perusahaan maupun pihak intern perusahaan seharusnya menggunakan suatu

alat yang mampu menganalisis laporan keuangan yang disajikan oleh

perusahaan yang bersangkutan. Di bawah ini merupakan pengertian laporan

keuangan dari beberapa ahli, antara lain :

Menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan

Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan

bisa memberi informasi mengenai perusahaan, dan digabungkan dengan

informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan

gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah :

“Laporan yang menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar

menurut karakteristik ekonominya”. (IAI, 2002 : par 47)

Menurut Sofyan S. Harahap, dalam buku Analisa Kritis Atas Laporan

Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu

atau jangka waktu tertentu.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa Laporan Keuangan adalah :

Merupakan produk akuntansi yang penting dan dapat digunakan untuk

membuat keputusan-keputusan ekonomi bagi pihak internal maupun pihak

eksternal perusahaan.

Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja

keuangan maupun kinerja manajemen perusahaan, apakah dalam kondisi yang

baik atau tidak.

Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan, pada periode tertentu.

Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

Pihak-pihak yang berkepentingan terhadap posisi dan kondisi keuangan,

sangat membutuhkan informasi keuangan yang dapat diperoleh dari laporan

keuangan. Informasi tersebut disusun dan disajikan perusahaan dalam

bentuk neraca, laporan laba-rugi, laporan perubahan modal dan laporan

arus kas.

Informasi tersebut sangat diperlukan oleh pihak-pihak yang go public

dalam persiapannya untuk melakukan penawaran umum karena salah satu

syarat perusahaan yang go public adalah harus menyerahkan laporan

keuangannya selama dua tahun terakhir yang sudah diperiksa oleh akuntan

publik.

Ruang Lingkup Laporan Keuangan

Laporan Keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses

pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi :

* Neraca

* Laporan Laba Rugi

* Laporan Perubahan Ekuitas, Laporan Perubahan Posisi Keuangan

yang dapat disajikan berupa Laporan Arus Kas atau Laporan Arus Dana

* Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi

keuangan adalah aktiva,kewajiban,dan ekuitas. Sedangkan unsur yang

berkaitan dengan pengukuran kinereja dalam laporan laba rugi dan

penghasilan adalah penghasilan dan beban. Laporan posisi keuangan

biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan

dalam berbagai unsur neraca.

Jenis - Jenis Laporan Keuangan

Dalam dunia perbankan tentu saja ada beberapa jenis laporan keuangan. Jenis-jenis laporan keuangan adalah sebagai berikut :

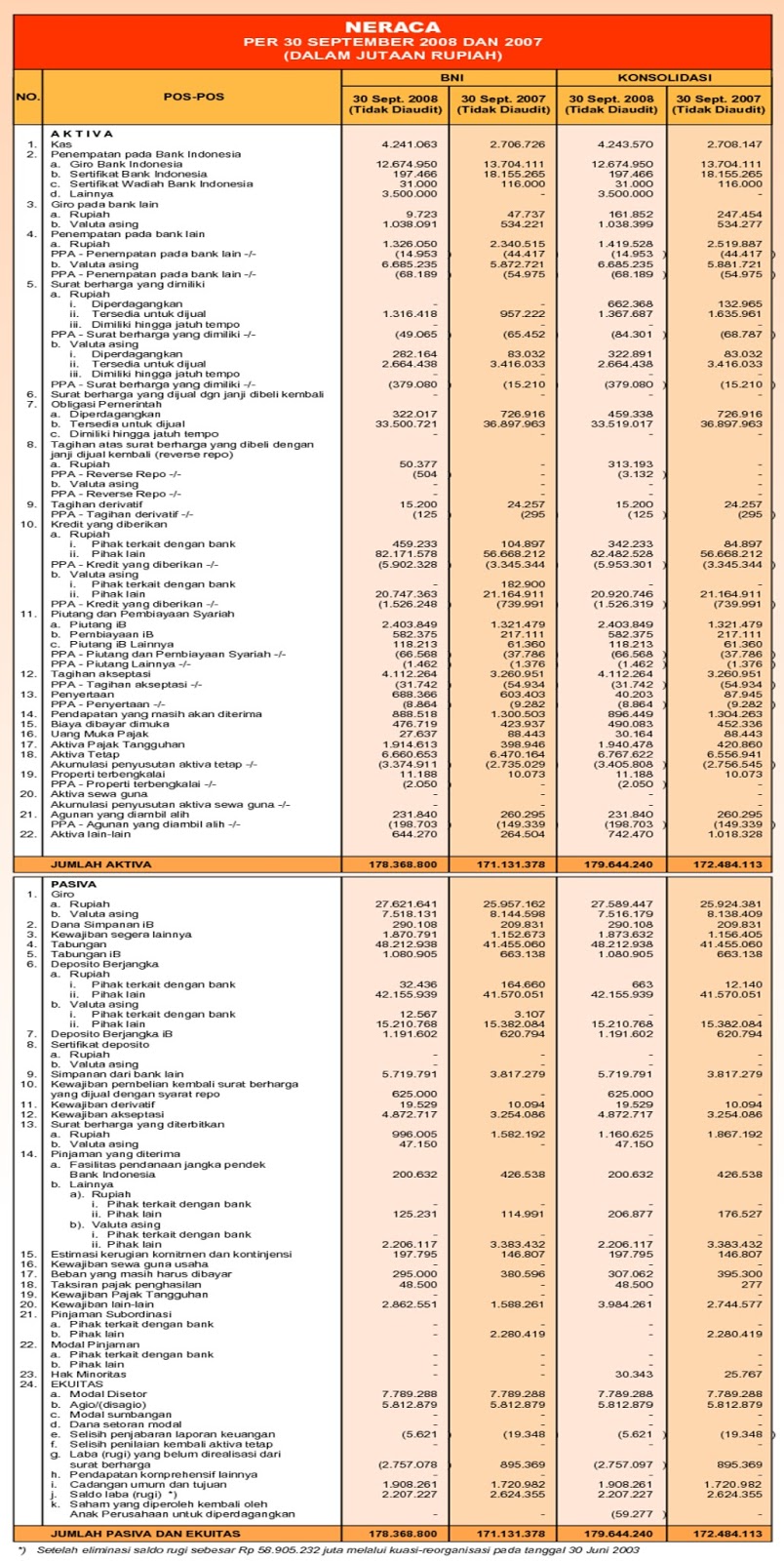

1 ) Neraca Bank

Neraca (Balance Sheet) merupakan laporan yang menggambarkan

jumlah kekayaan (harta), kewajiban (hutang), dan modal dari suatu

perusahaan pada saat / tanggal tertentu. Isi neraca secara garis besar

adalah sebagai berikut :

Asset : kekayaan atau sumber ekonomi yang dimiliki perusahaan dan diharapkan akan memberikan manfaat dimasa yang akan datang.

* Asset lancar : uang tunai dan saldo rekening giro di bank

serta kekayaan-kekayaan lain yang bisa dicairkan menjadi uang tunai,

dijual maupun dipakai habis dalam operasi perusahaan, dalam jangka

pendek (satu tahun atau satu siklus operasi normal perusahaan). Yang

termasuk aset lancar: Kas (saldo uang tunai pada tanggal neraca), Bank

(saldo rekening giro di bank pada tanggal neraca), Surat berharga jangka

pendek, Piutang, Persediaan (barang berwujud yang tersedia untuk

dijual, di produksi atau masih dalam proses), Beban dibayar dimuka.

* Investasi jangka panjang (long term investment) : Terdiri

dari aset berjangka panjang (tidak untuk dicairkan dalam waktu satu

tahun atau kurang) yang diinvestasikan bukan untuk menunjang kegiatan

operasi pokok perusahaan. Misalnya: penyertaan pada perusahaan dalam

bentuk saham, obligasi atau surat berharga, dana untuk tujuan-tujuan

khusus (dana untuk pelunasan hutang jangka panjang), tanah yang dipakai

untuk lokasi usaha.

* Aset Tetap (Fixed Asset) : Aset berwujud yang digunakan

untuk operasi normal perusahaan, mempunyai umur ekonomis lebih dari satu

tahun atau satu siklus operasi normal dan tidak dimaksudkan untuk

dijual sebagai barang dagangan. Misalnya: tanah untuk lokasi baru,

gedung, mesin-mesin dan peralatan produksi, peralatan kantor, kendaraan.

* Aset Tak Berwujud (Intangible Asset) : Terdiri hak-hak

istimewa atau posisi yang menguntungkan perusahaan dalam memperoleh

pendapatan, Misal: hak paten, hak cipta, franchise, merk dagang atau

logo dan goodwill.

* Aset lain-lain (Other Asset) : Untuk menampung aset yang

tidak bisa digolongkan sebagai aset lancar, investasi jangka panjang,

aset tetap dan aset tetap tak berwujud. Misalnya; mesin yang tidak

dipakai dalam operasi.

Kewajiban dapat digolongkan menjadi :

* Kewajiban Lancar (current liabilities) : Kewajiban lancara

meliputi kewajiban yang harus diselesaikan dalam jangka pendek atau

jangka satu tahun atau jangka satu siklus operasi normal perusahaan.

Misalnya: hutang usaha, beban yang harus masih dibayar, pendapatan yang

diterima dimuka, utang pajak, utang bunga.

* Kewajiban Jangka Panjang (long – term debts) : Kewajiban

jangka panjang adalah kewajiban yang jatuh temponya melebihi satu

periode akuntansi atau lebih dari satu tahun. Misalnya: utang hipotik,

utang obligasi.

* Kewajiban lain-lain : Adalah kewajiban yang tidak bisa digolongkan ke kewajiban lancer dan kewajiban jangka panjang.

Ekuitas : Menunjukkan hak milik para pemilik aset perusahaan

yang diukur atau ditentukan besarnya dengan menghitung selisih antara

aset dan kewajiban. Jenis ekuitas berdasarkan bentuk perusahaan :

* Perusahaan perorangan

* Perusahaan persekutuan

* Perusahaan perseroan

2 ) Laporan Laba/ Rugi Bank

Laporan rugi / laba (income statement) merupakan laporan yang

menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu

perusahaan pada periode tertentu. Ada dua pendekatan sebagai dasar dalam

dan menggolongkan, serta mengikhtisarkan transaksi transaksi yang

terjadi dalam perusahaan, kedua pendekatan itu adalah:

* Dasar Tunai (Cash Basis) : Suatu sistem yang mengakui

penghasilan pada saat uang tunai diterima dan mengakui beban pada saat

mengeluarkan uang tunai. Cocok untuk perusahaan dengan skala kecil,

karena mentode ini kurang tepat untuk mengakui laba atau rugi laba pada

periode tertentu.

* Dasar Waktu ( Akrual Basis ) : Sistem yang mengakui pendapatan

pada saat terjadinya transaksi, walaupun sudah atau belum menerima uang

tunai dan mengakui beban pada saat terjadinya transaksi walaupun sudah

atau belum mengeluarkan uang tunai. Tepat untuk perusahaan yang

melakukan transaksi secara kredit, karena laporan laba-rugi akan

mencerminkan kondisi yang benar selama satu periode tertentu.

Dalam laporan laba-rugi, terdapat tiga rekening (akun) yang perlu dipahami yaitu:

* Pendapatan : Adalah penghasilan yang timbul dari pelaksanaan

akitivitas perusahaan yang biasa (reguler)contoh : penjualan,

penghasilan jasa (fee), bunga, deviden, royalti dan sewa.

* Beban : Adalah pengorbanan yang timbul dalam pelaksanaan

aktivitas yang biasa (reguler), seperti beban pokok penjualan, beban

gaji, beban sewa, beban penyusutan aset tetap, beban asuransi, beban

pajak, beban kerugian piutang.

* Laba / Rugi : Laba terjadi bila pendapatan lebih besar dari

beban-beban yang terjadi, sebaliknya rugi terjadi bila pendapatan lebih

kecil dari beban yang terjadi.

3 ) Laporan Kualitas Aktiva Produktif

Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau

jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa

yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara

sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang

dijamin menurut hukum atau keadilan bagi orang atau sekelompok orang

tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat

mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa

mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus

Sinaga, 1997).

Dalam Standar Akuntansi Keuangan (SAK) pada bagian kerangka dasar

penyusunan dan penyajian laporan keuangan, manfaat ekonomi masa depan

yang terwujud dalam aktiva adalah potensi dari aktiva tersebut untuk

memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan

setara kas kepada perusahaan. Potensi tersebut dapat berbentuk sesuatu

yang produktif dan merupakan bagian dari aktivas operasional perusahaan.

Mungkin pula berbentuk sesuatu yang dapat diubah menjadi kas atau

setara kas atau berbentuk kemampuan untuk mengurangi pengeluaran kas,

seperti penurunan biaya akibat penggunaan proses produksi alternatif.

Sesuai dengan namanya aktiva produktif (earning assets) adalah aktiva

yang menghasilkan kontribusi pendapatan bagi bank.

4 ) Laporan Komitmen dan Kontigensi

Komitmen bank adalah suatu ikatan atau kontrak atau berupa janji yang

tidak dapat dibatalkan (irrevocable) secara sepihak oleh bank, baik

dalam rupiah maupun valuta asing, dan harus dilaksanakan apabila

persyaratan yang disepakati bersama dipenuhi. Komitmen ini dapat

bersifat tagihan ataupun kewajiban bagi bank. Komitmen tagihan adalah

komitmen yang diterima oleh bank dari pihak lain, sedangkan komitmen

kewajiban adalah komitmen yang diberikan oleh bank kepada nasabah dan

atau pihak lain.

Tagihan komitmen antara lain :

* Fasilitas pinjaman yang diterima dari pihak lain yang belum ditarik.

* Posisi pembelian valuta asing, dll.

Kewajiban komitmen antara lain :

* Fasilitas kredit kepada nasabah yang belum ditarik

* Fasilitas kredit kepada bank lain yang belum ditarik

* Irrevocable L/C yang masih berjalan

* Posisi pembelian valuta asing, dll.

Kontigensi adalah suatu keadaan yang masih diliputi ketidakpastian

mengenai kemungkinan diperolehnya laba atau rugi oleh suatu perusahaan,

yang baru akan terselesaikan dengan terjadi atau tidak terjadinya satu

atau lebih peristiwa dimasa yang akan datang. Pengungkapan akan

peristiwa kontigensi diharuskan dalam laporan keuangan.

Menurut Azas Konservatif dalam Kontigensi, pengungkapan data

transaksi kontigensi dalam laporan keuangan dikaitkan dengan penerapan

konsep atau azas konservatif atau berhati-hati dalam prinsip akuntansi.

Yang dimaksud disini adalah bahwa penyisihan suatu rugi kontigensi dapat

dilakukan pada perhitungan rugi-laba bila kedua kondisi berikut

dipenuhi :

* Terdapat petunjuk yang kuat bahwa telah terjadi penurunan nilai suatu aktiva atau telah timbul kewajiban pada tanggal neraca.

* Jumlah kerugian dapat ditaksir secara wajar.

Jenis Transaksi Kontigensi dicontohkan sebagai berikut. Dalam

transaksi bank dapat ditemukan beberapa jenis transaksi kontigensi

seperti : garansi bank, letter of credit yang dapat dibatalkan

(revocable) yang masih berjalan, transaksi opsi valuta asing, pendapatan

bunga dalam penyelesaian. Semua jenis transaksi tersebut apabila

ditemukan dalam transaksi sehari-hari wajib untuk dilaporkan dalam

laporan keuangan melalui rekening administratif, yang dapat berupa

tagihan maupun kewajiban.

Fungsi Laporan Keuangan Bank

Bank sebagai lembaga perantara keuangan memberikan jasa - jasa

keuangan baik kepada pihak yang membutuhkan dana dan pihak yang memiliki

dana bank - bank melakukan beberapa fungsi dasar sementara tetap

menjalankan kegiatan rutinnya di bidang keuangan. Fungsi dasar dan bank

dapat dilihat dan keterangan berikut. Bank memiliki fungsi pokok sebagai

berikut ( Dahlan Siamat 2001 : 88)

* Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

* Menciptakan uang

* Menghimpun dana dan menyalurkan kepada masyarakat.

* Menawarkan jasa - jasa keuangan lain.

* Menyediakan fasilitas untuk perdagangan intemasional

* Menyediakan pelayanan penyimpanan untuk barang - barang berharga.

* Menyediakan jasa - jasa pengelolaan dana.

Berdasarkan Undang - Undang RI No. 7 Tahun 1992 tentang Perbankan

pasal 34, setiap bank diwajibkan menyampaikan laporan keuangan berupa

neraca dan perhitungan laba / rugi berdasarkan waktu dan bentuk yang

ditetapkan oleh Bank Indonesia.

Menurut Bambang Riyanto pengertian laporan keuangan adalah ikhtisar

mengenai keadaan keuangan suatu perusahaan, dimana neraca ( Balance

Sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu

saat tertentu dan laporan laba 1 rugI (Income Statement ) mencerminkan

hasil - hasil yang dicapai dalam suatu periode tertentu biasanya

meliputi periode 1 tahun.

Adapun pengertian dan neraca (Balance Sheet) adalah suatu gambaran

dan laporan keuangan bank yang mengemukakan perbandingan yang seimbang

antara harta benda, milik atau kekayaan bank dengan semua kewajiban,

utang dan modalnya pada saat tertentu.

Dan definisi tersebut dapat disimpulkan bahwa tujuan dan susunan

laporan keuangan untuk memenuhi kebutuhan akan informasi yang berguna

dalam membuat keputusan bagi pihak - pihak yang berkepentingan. Laporan

keuangan yang disusun dan disajikan sebagai data tahunan kepada semua

pihak yang berkepentingan pada hakekatnya mempunyai keterbatasan dalam

memberikan gambaran tentang keadaan keuangan dan potensi laba.

Untuk mengatasinya diperlukan suatu laporan untuk beberapa periode, yaitu dengan menyusun laporan

keuangan yang diperbandingkan. Laporan keuangan mempunyai arti penting sebagai berikut:

* Kepentingan masyarakat.

* Kepentingan pemegang saham.

* Kepentingan perpajakan

* Kepentingan pemerintah

* Karyawan

* Manajemen bank.

Contoh

Laporan Keuangan Bank

Laporan Neraca Rugi / Laba

Fungsi Kualitas Aktiva Produktif

Fungsi Komitmen dan Kontigensi

Sumber :

1. http://digital-gamer-xyz.blogspot.com/2013/03/pengertian-ruang-lingkup-jenis-dan_6.html

2.

http://www.google.com/imgres?um=1&hl=en&client=firefox-a&rls=org.mozilla:en-US:official&biw=1366&bih=638&tbm=isch&tbnid=fYsNSOa4x95QpM:&imgrefurl=http://dindanurlysa.blogspot.com/2012_04_01_archive.html&docid=sxCtJf9yPAvcTM&imgurl=https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhtchzXkYNaWnQHFykY0qhyTXy9Jeerlz29kSJKo8BoIyL3YOgrh2bhgxp2ylMzu41JBdmDY0O7FKAtbMpUxgtP60x7NUWUSkTrIYY8GoOAZRRqY0c2o7UrKmUVh_e1EWFfAN09ZIObUw/s1600/komitmen.png&w=715&h=1111&ei=NLM9UZ7_EI2Nrget8oG4Dw&zoom=1&ved=1t:3588,r:0,s:0,i:79&iact=rc&dur=465&page=1&tbnh=191&tbnw=123&start=0&ndsp=20&tx=78&ty=57

3. http://jwigie.blogspot.com/2012/03/laporan-komitmen-dan-kontigensi.html

Tidak ada komentar:

Posting Komentar